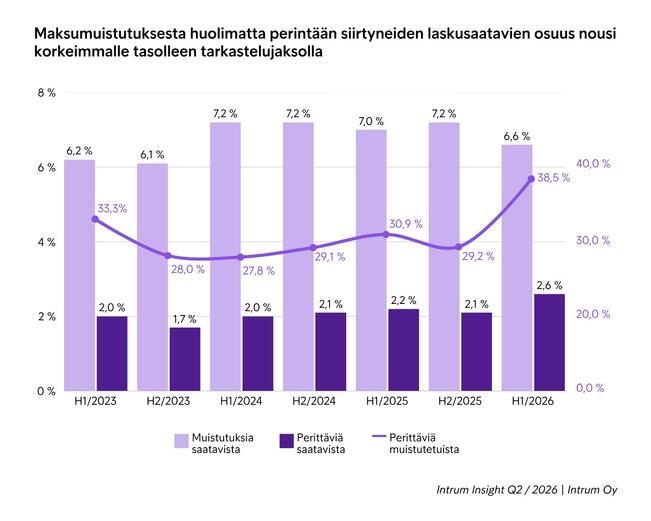

Maksuhäiriömerkintöjä kohta 400 000 suomalaisella

Suomalaisten maksuhäiriömerkintöjen odotetaan tänä vuonna ylittävän 400 000 rajan johtuen muun muassa inflaatiosta, korkeista koroista ja epävarmuudesta. Erityisesti nuoret ovat vaarassa velkaantua. Alueelliset erot ovat suuria, ja tilanteen parantamiseksi tarvitaan talousosaamisen kehittämistä perheissä ja kouluissa.

Viime vuonna suomalaisista tuli velkaantuneempia kuin koskaan aiemmin. Tämä on selkeästi nähtävissä, kun tarkastellaan maksuhäiriömerkintöjä omaavien suomalaisten lukumäärän kehittymistä viimeisen kymmenen vuoden ajalta.

Erityisessä riskiryhmässä ovat nuoret, jotka unohtavat huolellisen lainavertailun ja nostavat kevytmielisesti isohkoja kulutusluottoja.

Vuonna 2016 ylitettiin raja, jossa suomalaisille oli kertynyt enemmän maksuhäiriöitä kuin edes 90-luvun pahimpina lamavuosina. Tuolloin maksuhäiriömerkintä löytyi kaikkiaan 372 800 yksityishenkilöltä.

Nykyinen ennätyslukema (reilut 390 000) saavutettiin vuonna 2021, josta se saatiin hetkelliseen laskuun vuoden 2022 aikana. Lasku oli enemmän tai vähemmän keinotekoinen, sillä se oli suoraa seurasta muuttuneesta luottotietolaista, jonka avulla maksuhäiriömerkintöjen “säilöntäaikoja” lyhennettiin.

Vuosien 2023 ja 2024 aikana häiriömerkintöjen määrä on ollut taas tasaisessa kasvussa. Näyttää siltä, että vanha ennätys rikotaan ja 400 000 luottotiedottoman määrä ylitetään jo hyvin pian, todennäköisesti jo vuoden 2025 aikana.

Maksuhäiriöiden kasvun taustalla voi nähdä lukuisia syitä kuten inflaation, korkotason, työttömyyden sekä yleisen epävarmuuden kasvun. Kaikista huolestuttavinta on kuitenkin se, että viimeisen kahden vuoden aikana kasvua on tullut erityisesti ihmisten ja varsinkin nuorten ensimmäisten merkintöjen osalta.

Kulutusluottojen ongelmat liittyvät usein siihen, että lainanottajilla ei ole riittäviä tietoja lainan todellisista kustannuksista tai realistista käsitystä omasta maksukyvystään. Nopeiden ja helposti saatavilla olevien luottojen markkinointi voi houkutella ihmisiä tekemään harkitsemattomia taloudellisia päätöksiä. Myös velkakierre, jossa uutta lainaa otetaan vanhan maksamiseksi, pahentaa ongelmaa.

Maksuhäiriömerkintöjen määrä vaihtelee merkittävästi myös alueittain. Suurimmat osuudet maksuhäiriöisistä henkilöistä löytyvät Päijät-Hämeestä, jossa yli kahdeksalla prosentilla täysi-ikäisistä on maksuhäiriömerkintä.

Ahvenanmaalla maksuhäiriöitä on sen sijaan huomattavasti vähemmän. Nämä erot heijastavat osaltaan alueiden taloudellisia ja sosiaalisia eroja.

Tilastojen valossa näyttää siltä, että suomenruotsalaiset vanhemmat ovat parempia jälkikasvunsa talouskasvatuksessa.

Tähän mennessä on kuitenkin keskitytty lähinnä luomaan tukiverkostoja ylivelkaantuneille tai parempia ja nopeampi mahdollisuuksia maksuhäiriömerkintöjen poistumiseen maksusuunnitelmien avulla.

Kulutusluottojen korkokattoa on tiukennettu useaan otteeseen ylivelkaantumisen hillitsemiseksi ja häiriömerkintöjen poistamista on nopeutettu. Tämä ei ole kuitenkaan hillinnyt velkaantumista yhtään – päinvastoin.

Aamuset-kaupunkimedia (AKM)