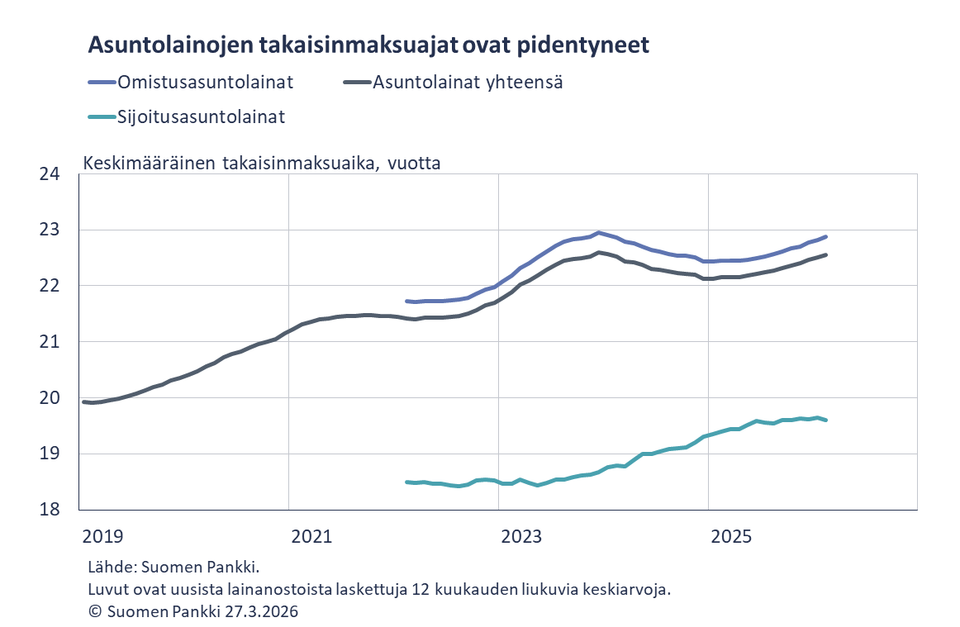

Asuntolainojen takaisinmaksuajat pidentyneet

Uusien asuntolainojen keskimääräinen takaisinmaksuaika on pidentynyt vuoden ajan. Maksuajat ovat pidentyneet etenkin omistusasumiseen otetuissa lainoissa. Osassa asuntolainoista myös korontarkistus voi vaikuttaa lainan lopulliseen takaisinmaksuaikaan.

Kotitalouksien omistusasumiseen otettujen uusien lainanostojen keskimääräinen takaisinmaksuaika oli 23 vuotta ja neljä kuukautta helmikuussa. Viimeksi keskimääräinen takaisinmaksuaika oli yhtä pitkä maaliskuussa 2023 ennen kuluttajansuojalain muutosta.

Kotitalouksien asuntolainojen keskimääräinen takaisinmaksuaika on pidentynyt tasaisesti viime vuoden alusta lähtien. Vuotta aikaisemmin helmikuussa uusien omistusasuntolainanostojen keskimääräinen takaisinmaksuaika oli 11 kuukautta lyhyempi. Keskimääräinen takaisinmaksuaika on pidentynyt etenkin 25–30-vuotisten lainojen yleistyttyä.

Omistusasuntolainoissa yleisimmät takaisinmaksuaikavälit ovat 20–25 ja 25–30 vuotta. Helmikuussa uusista omistusasuntolainojen nostoista 20 prosenttia oli alle 20-vuotisia, 41 prosenttia 20–25-vuotisia, 35 prosenttia 25–30-vuotisia ja neljä prosenttia yli 30-vuotisia lainoja. Yli 30-vuotisten lainojen osuus uusista omistusasuntolainanostoista oli suurin tammikuussa 2023, 16 prosenttia.

Sijoitusasuntolainojen takaisinmaksuajat ovat keskimäärin lyhyempiä kuin omistusasuntolainojen. Sijoitusasuntolainojen keskimääräinen takaisinmaksuaika oli 2026 helmikuussa 19 vuotta ja seitsemän kuukautta, mikä on noin kaksi kuukautta enemmän kuin vuotta aikaisemmin helmikuussa. Helmikuussa uusista sijoitusasuntolainojen nostoista 49 prosenttia oli alle 20-vuotisia, 36 prosenttia 20–25-vuotisia ja loput 15 prosenttia 25–30-vuotisia lainoja.

Asuntolainan korontarkistus voi vaikuttaa lainan lopulliseen takaisinmaksuaikaan tietyillä lainanlyhennystavoilla. Kiinteässä tasaerälainassa lainan takaisinmaksuaika pitenee viitekoron arvon noustessa ja vastaavasti lyhenee viitekoron arvon laskiessa. Positiivisesta luottotietorekisteristä tehtyjen laskelmien perusteella 16 prosentissa euromääräisestä omistusasuntolainakannasta lyhennystapa oli kiinteä tasaerä helmikuun lopussa. 80 prosentissa lainakannasta lyhennystapana oli annuiteetti, kolmessa prosentissa tasalyhennys ja lopussa muu lyhennystapa, kuten kertalyhennys (niin sanottu bullet-laina). Lainojen lukumäärien perusteella tarkasteltuna 24 prosentissa omistusasuntolainoja lyhennystapa oli kiinteä tasaerä, 71 prosentissa annuiteetti, neljässä prosentissa tasalyhennys ja yhdessä prosentissa muu lyhennystapa helmikuun lopussa.

Suomalaiset kotitaloudet nostivat helmikuussa uusia asuntolainoja miljardin euron edestä, mikä on 60 miljoonaa euroa vähemmän kuin vuosi sitten vastaavaan aikaan. Uusista asuntolainanostoista sijoitusasuntolainoja oli 110 miljoonaa euroa.

Uusien asuntolainojen keskikorko laski tammikuusta ja oli 2,81 prosenttia helmikuussa. Asuntolainakanta oli helmikuun lopussa 105,6 miljardia euroa ja asuntolainakannan vuosikasvu 0,1 prosenttia. Sijoitusasuntolainoja oli 9,1 miljardia euroa asuntolainakannasta. Suomalaisten kotitalouksien lainoista oli helmikuun lopussa kulutusluottoja 17,3 miljardia euroa ja muita lainoja 17,8 miljardia euroa.

Suomalaiset yritykset nostivat uusia lainoja helmikuussa 1,7 miljardin euron edestä, ja niistä asuntoyhteisölainoja oli 340 miljoonaa euroa. Uusien nostettujen yrityslainojen keskikorko laski tammikuusta ja oli 3,76 prosenttia. Suomalaisille yrityksille myönnettyjen lainojen kanta oli helmikuun lopussa 109,1 miljardia euroa, mistä asuntoyhteisöille myönnettyjä lainoja oli 46,0 miljardia euroa.

Suomalaisten kotitalouksien yhteenlaskettu talletuskanta oli helmikuun lopussa 116,3 miljardia euroa ja talletusten keskikorko 0,79 prosenttia. Talletuskannasta oli yön yli -talletuksia 70,8 miljardia euroa ja määräaikaistalletuksia 16,2 miljardia euroa. Uusia määräaikaisia talletussopimuksia suomalaiset kotitaloudet solmivat helmikuussa 1 080 miljoonan euron edestä. Uusien määräaikaistalletusten keskikorko oli helmikuussa 2,16 prosenttia.

Aamuset-kaupunkimedia (AKM)