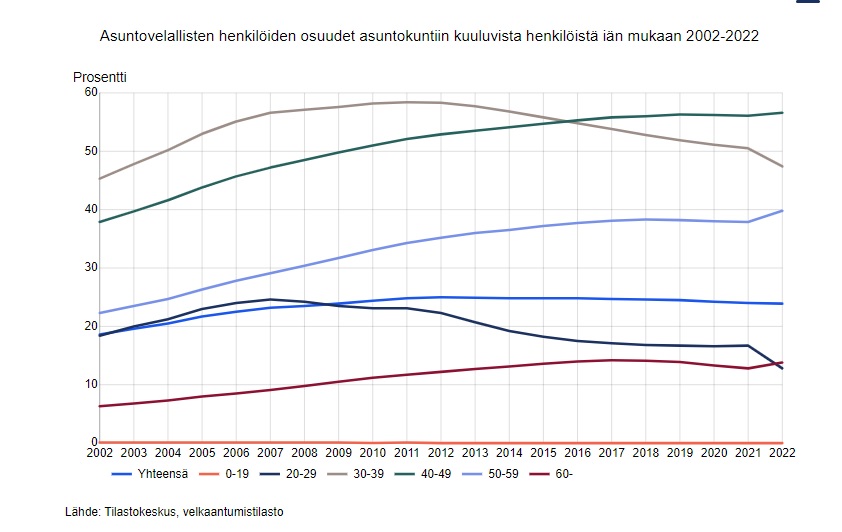

Alle 40-vuotiaiden henkilöiden asuntovelallisuus pieneni yhä viime vuonna

Tilastokeskuksen mukaan asuntovelallisia henkilöitä oli 20–29-vuotiaista 12,8 prosenttia ja 30–39-vuotiaista 47,4 prosenttia vuonna 2022. Vuonna 2011 asuntovelallisten henkilöiden osuudet olivat 20–29-vuotiailla 23,1 prosenttia ja 30–39-vuotiailla 58,4 prosenttia. Vanhemmissa ikäryhmissä asuntovelallisten henkilöiden osuudet kasvoivat vuodesta 2011 vuoteen 2022.

Vuoden 2022 lopussa asuntovelkaa oli 30,8 prosentilla asuntokunnista, ja 23,9 prosentilla asuntokuntiin kuuluneista henkilöistä. Asuntovelallisten henkilöosuuden kasvu taittui 2010-luvun alkupuolella. Esimerkiksi vuonna 2011 asuntokuntiin kuuluneista henkilöistä lähes neljännes (24,8 %) oli asuntovelallisia. Muutos kohdentui nuorimpiin ikäryhmiin. Asuntovelallisten osuudet olivat 20–39-vuotiailla henkilöillä merkittävästi pienemmät kuin vuonna 2011. Vuonna 2011 asuntovelallisia oli 20–29-vuotiaista henkilöistä 23,1 prosenttia ja vuonna 2022 noin 12,8 prosenttia. Heitä vanhemmassa eli 30–39-vuotiaiden ikäryhmässä asuntovelallisten henkilöosuus oli vuonna 2011 noin 58,4 prosenttia ja vuonna 2022 noin 47,4 prosenttia. Vanhemmissa ikäryhmissä, etenkin 40–59-vuotiailla, asuntovelallisten osuudet olivat vuonna 2022 yhä suuremmat kuin edeltävinä vuosina. Iän mukaan asuntovelallisuus oli yleisintä 40–49 vuotiailla henkilöillä, joista 56,6 prosentilla oli asuntovelkaa.

Vanhimmassa 60 vuotta täyttäneiden ikäryhmässä asuntovelallisten henkilöiden osuus oli suurimmillaan vuonna 2017, yli 14 prosenttia, kun vuonna 2022 osuus oli alle 14 prosenttia. Asuntovelallisten henkilöiden lukumäärä oli vuonna 2022 kuitenkin suurempi kuin koskaan edeltävinä vuosina tilaston ajanjaksolla, yli 221 000 asuntovelallista henkilöä.

Keskimääräiset asuntovelat olivat vuonna 2022 suurimmat 20–29-vuotiailla, 94 700 euroa asuntovelallista henkilöä, ja 30–39-vuotiailla, 96 900 euroa asuntovelallista henkilöä kohti. 60 vuotta täyttäneillä asuntovelallisilla henkilöillä asuntovelat olivat keskimäärin enää 36 700 euroa. Keskimääräinen asuntovelka asuntovelallista henkilöä kohti oli 73 500 euroa vuonna 2022.

Rahoituslaitosten ja muiden luotonantajien veloista velallisia oli yhteensä 39,3 prosenttia asuntokuntiin kuuluneista henkilöistä vuonna 2022. Asuntovelkojen ohella velkoihin luetaan elinkeinotoiminnan ja tulolähteen velat ja muut velat kuten opinto- ja kulutusvelat. Velallisten henkilöiden osuudet olivat yli keskimäärän vähintään 20 vuotta täyttäneillä henkilöillä lukuun ottamatta vanhinta ikäryhmää. 60 vuotta tai sitä vanhemmilla henkilöillä velallisten osuus oli 26,5 prosenttia. Eniten velallisia oli 40–49-vuotiaissa, 69,6 prosenttia. 20–29-vuotiaiden ryhmässä velallisia oli 55,8 prosenttia, 30–39-vuotiaiden ryhmässä 68,1 prosenttia ja 50–59-vuotiaiden ryhmässä 57,3 prosenttia. Keskimääräinen velka velallista henkilöä kohti oli 63 900 euroa vuonna 2022. Tätä merkittävästi suurempi se oli 30–39-vuotiailla, 83 800 euroa, ja 40–49-vuotiailla, 86 300 euroa velallista henkilöä kohti.

Naisista 23,2 prosenttia ja miehistä 24,5 prosenttia oli asuntovelallisia vuonna 2022. Naisten asuntovelallisuus oli hieman yleisempää kuin miesten alle 40-vuotiailla aiempien vuosien mukaisesti. Vielä 2000-luvulla 30–39-vuotiaiden ikäryhmässä asuntovelallisten miesten osuus oli ollut suurempi kuin asuntovelallisten naisten osuus. 40 vuotta tai sitä vanhempien henkilöiden ikäryhmissä sukupuolten välinen ero asuntovelallisuudessa oli päinvastainen kuin nuoremmilla.

Kaikissa veloissa sukupuolten väliset erot velallisten henkilöosuuksissa olivat samankaltaiset kuin asuntoveloissa. Naisista 38,3 prosenttia ja miehistä 40,3 prosenttia oli velallisia vuonna 2022.

Keskimääräinen asuntovelka oli asuntovelallisilla naisilla 70 300 euroa, ja miehillä 76 500 euroa vuonna 2022. Naisten velkamäärä oli pienempi kuin miesten kaikissa 20 vuotta tai sitä vanhempien ikäryhmissä. 30–39-vuotiailla, joilla oli suurimmat asuntovelat, keskimääräinen asuntovelka oli naisilla 94 500 euroa ja miehillä 99 300 euroa vuonna 2022. Keskimääräinen velka, mukaan lukien kaikki velat, erosi sukupuolten välillä merkittävämmin. Keskimääräinen velka oli velallisilla naisilla 57 100 euroa ja miehillä 70 400 euroa vuonna 2022.

Vähintään kahden aikuisen henkilön velalliset asuntokunnat muodostivat 62 prosenttia kaikista velallisista asuntokunnista, ja vähintään kahden aikuisen henkilön asuntovelalliset asuntokunnat 70 % kaikista asuntovelallisista asuntokunnista.

Kaikista asuntokunnista velallisia oli 52 prosenttia ja asuntovelallisia 31 prosenttia vuonna 2022. Asuntokunnan rakenteen mukaan velallisten osuudet olivat keskimääräistä suurempia usean henkilön muodostamissa asuntokunnissa. Yleisintä velkaisuus oli vähintään kaksi henkilöä ja lapsia käsittävissä asuntokunnissa. Niistä asuntovelallisia oli 71,2 prosenttia ja velallisia 86,2 %. Yhden aikuisen asuntokunnissa, joissa oli lapsia, asuntovelallisia oli 38,9 prosenttia ja velallisia yhteensä 62,8 prosenttia.

Vähintään kahden aikuisen asuntokunnilla, joissa oli lapsia, asuntovelkaa oli keskimäärin 151 200 euroa vuonna 2022. Suurista, vähintään 300 000 euron asuntoveloista velkaantuneita oli eniten tämän asuntokuntarakenteen mukaisessa ryhmässä, yhteensä 42 500 asuntokuntaa. Muissa asuntokunnissa keskimääräiset asuntovelat olivat pienempiä kuin asuntovelallisilla asuntokunnilla keskimäärin, joka oli 110 000 euroa vuonna 2022. Yhden henkilön asuntokunnissa asuntovelan keskimäärä oli 73 300 euroa, yhden aikuisen ja lasten asuntokunnissa 95 800 euroa ja muissa asuntokunnissa 98 700 euroa vuonna 2022.

Velkamäärissä yhteensä asuntokunnan rakenteen mukaisten ryhmien väliset erot olivat samanlaiset kuin asuntoveloissa. Suurimmat keskimääräiset velat olivat vähintään kahden henkilön ja lapsia käsittävissä asuntokunnissa, 161 800 euroa, ja pienimmät yhden henkilön asuntokunnissa, 48 700 euroa vuonna 2022. Keskimääräinen velka velallista asuntokuntaa kohti oli 92 700 euroa vuonna 2022. Asuntovelkojen osuus veloista oli suurempi asuntokunnissa, joissa oli lapsia, kuin muissa asuntokunnissa. Elinkeinotoiminnan velat muodostivat keskimääräistä suuremman osuuden veloista lapsettomissa kahden tai useamman henkilön asuntokunnissa, ja muut velat, joihin luetaan kulutus- ja opintovelat, kaikissa lapsettomissa asuntokunnissa.

Aamuset-kaupunkimedia (AKM)