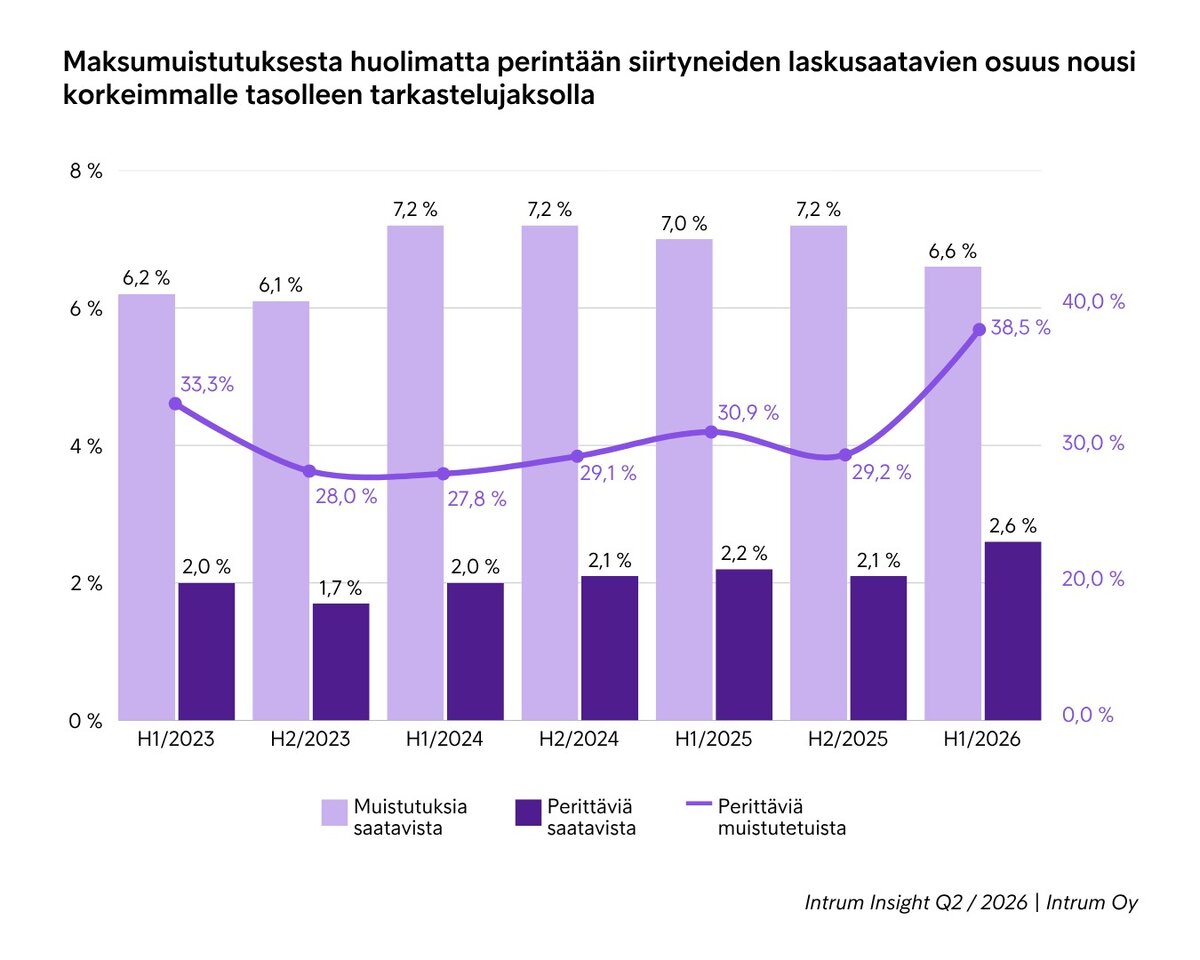

Lainat vertailussa 2026: Edullisimmat pankit ja halvimmat lainat

Vuonna 2026 lainamarkkinat ovat tilanteessa, jossa vaihtoehtoja on enemmän kuin koskaan, mutta samalla kokonaisuuden hahmottaminen on aiempaa vaikeampaa. Pankit viestivät matalista koroista, kampanjoista ja joustavista ehdoista, mutta todellinen hinta paljastuu vasta, kun eri tarjoukset asetetaan rinnakkain.

Kun etsit hyvää laina-ratkaisua, ratkaisevaa ei ole se, mikä pankki kuulostaa edullisimmalta, vaan se, mikä vaihtoehto on aidosti halvin juuri sinun tiedoillasi. Sama laina voi maksaa hyvin eri verran riippuen siitä, mistä pankista sitä haetaan. Erot eivät synny sattumalta, vaan pankkien omista hinnoittelumalleista, riskinarvioista ja kulurakenteista. Tästä syystä lainavertailu ei ole enää lisäaskel, vaan olennainen osa fiksua taloudenhallintaa.

Miksi lainavertailu on tärkeämpää kuin koskaan vuonna 2026?

Euroalueen korkoympäristö on rauhoittunut verrattuna edellisiin vuosiin, mutta pankkien välinen kilpailu ei ole tasoittanut hintoja. Viitekorot vaikuttavat lainojen pohjalla, mutta niiden päälle tulevat pankkikohtaiset marginaalit, maksut ja ehdot. Lopputuloksena on markkina, jossa hintahaitari on edelleen leveä.

Moni olettaa, että suuret ja tunnetut pankit tarjoavat automaattisesti parhaat ehdot. Todellisuudessa edullisin vaihtoehto voi löytyä aivan muualta, eikä sitä näe ilman vertailua. Vuonna 2026 lainaa ei enää haeta samalla tavalla kuin kymmenen vuotta sitten, jolloin yksi konttorikäynti riitti. Nyt kilpailu tapahtuu digitaalisesti, ja se suosii niitä, jotka vertailevat.

Vuoden 2026 alkupuolella vakuudettomien lainojen nimelliskorot asettuvat tyypillisesti noin 6–9 prosentin tasolle kaikkein vahvimmille hakijoille, mutta nousevat helposti kaksinumeroisiksi, jos riskiprofiili muuttuu. Todellinen vuosikorko liikkuu käytännössä usein 8–18 prosentin välillä, vaikka lainasumma ja laina-aika olisivat samat. Ero syntyy marginaaleista, avausmaksuista ja kuukausikuluista, ei viitekorosta itsestään.

Kotien asuntolainoissa ja muissa vakuudellisissa lainoissa hintahaitari on kapeampi, mutta sielläkin erot ovat todellisia. Euriborin ollessa noin kahden prosentin tuntumassa pankkien marginaalit vaihtelevat edelleen selvästi, ja lopullinen korko voi erota useita kymmenyksiä pankista toiseen. Pitkällä laina-ajalla tämä näkyy suoraan kokonaiskustannuksissa, vaikka kuukausieräero tuntuisi aluksi pieneltä.

Pankkien korot ja lainahinnoittelun erot

Lainan hinta ei muodostu vain nimelliskorosta. Mukana ovat avausmaksut, tilinhoitokulut ja muut sopimukseen liittyvät maksut, jotka vaikuttavat erityisesti lyhyempiin laina-aikoihin. Kaksi pankkia voi tarjota saman nimelliskoron, mutta kokonaiskustannus voi silti erota selvästi.

Pankit arvioivat hakijoita eri tavoin. Yksi painottaa vakituista työsuhdetta, toinen velkasuhdetta ja kolmas aiempaa maksuhistoriaa. Siksi täysin saman hakemuksen perusteella annetut tarjoukset voivat erota merkittävästi toisistaan. Tämä ei tarkoita, että joku pankki olisi väärässä, vaan sitä, että hinnoittelumallit ovat erilaisia.

Vuonna 2026 kulutusluottojen ja muiden vakuudettomien lainojen hinnat elävät edelleen pankkikohtaisesti. Keskimääräiset korkotasot kertovat vain suuntaa, eivät sitä, mitä yksittäinen hakija oikeasti saa. Tämän vuoksi vertailu omilla tiedoilla on aina tarkempaa kuin yleisten lukujen seuraaminen.

Vuoden 2026 lainamarkkinoilla korot vaihtelevat varsin selvästi lainatyypin ja pankin mukaan. Suomessa vakuudettomien kulutusluottojen korkokatto on enintään noin 15 prosenttia viitekoron päälle lisättynä, mikä tarkoittaa että nimelliskorko voi nousta yhteensä noin 17,5 prosenttiin 1.1.–30.6.2026 ajanjaksolla viitekoron ollessa noin 2,5 prosentissa. Tämä asettaa kattoa sille, kuinka korkealle korko voi teoriassa nousta ilman erityisiä lisäehtoja.

Toisaalta lainavertailuissa nähdään, että kulutusluottojen nimelliskorko liikkuu laajalti. Esimerkiksi 10 000 euron lainassa korko voi olla noin 6,9–20 prosenttia hakijan taloustilanteesta riippuen, ja todelliset vuosikorot asettuvat tyypillisesti jollekin välille tässä haarukassa.

Asuntolainoissa tilanne on rauhallisempi, ja uuden asuntolainan normaali korko euroalueella on ollut yleisesti noin 2,5–2,75 prosentissa, kun viitekorko ja pankin marginaali otetaan yhdessä huomioon.

Halvin laina ei aina näytä halvalta ensisilmäyksellä

Halvin laina ei useinkaan näytä halvalta mainoksessa. Mainonnassa korostetaan usein alinta mahdollista korkoa, joka koskee vain pientä osaa hakijoista. Todellinen vuosikorko kertoo enemmän, koska se huomioi myös keskeiset kulut ja antaa realistisemman kuvan lainan hinnasta.

Toinen yleinen harha liittyy tuttuuteen. Oma pankki tuntuu turvalliselta, ja sen tarjous hyväksytään helposti ilman vertailua. Usein vasta myöhemmin huomataan, että saman lainan olisi voinut saada huomattavasti edullisemmin toisaalta. Tämä ei näy heti, mutta kertautuu kuukausi kuukaudelta.

Kun lainaa tarkastellaan kokonaisuutena, pienikin ero korossa tai kuluissa voi tarkoittaa satojen tai jopa tuhansien eurojen eroa laina-aikana. Siksi ensisilmäyksen sijaan kannattaa katsoa pidemmälle.

Vertailu muuttaa kuluttajan asemaa

Digitaalinen vertailu on siirtänyt valtaa pankilta kuluttajalle. Kun tarjoukset ovat nähtävillä rinnakkain, päätöstä ei tarvitse tehdä kiireessä tai epätäydellisen tiedon varassa. Tämä pakottaa pankit kilpailemaan hinnalla ja ehdoilla aidosti.

Vertailun vaikutus näkyy myös arjessa. Edullisempi laina tarkoittaa pienempää kuukausisummaa tai nopeampaa takaisinmaksua. Molemmat parantavat talouden joustavuutta. Erityisesti tilanteissa, joissa on useita pieniä lainoja tai osamaksuja, vertailu ja yhdistäminen voivat keventää kokonaisrasitusta merkittävästi.

Vuonna 2026 yhä useampi hakee lainaa nimenomaan vertailun kautta, ei yksittäisestä pankista. Tämä ei vaadi syvällistä rahoitusosaamista, vaan kykyä tarkastella tarjouksia rauhassa ja valita se, joka sopii omaan tilanteeseen parhaiten.

Näin löydät edullisimman lainan vuonna 2026

Edullisimman lainan löytäminen alkaa selkeydestä. Kun tiedät, paljonko tarvitset ja millainen takaisinmaksuaika on realistinen, vertailu on helpompaa. Tarjouksia arvioidessa huomio kannattaa kiinnittää kokonaiskustannuksiin, ei vain yhteen lukuun.

Hyvä vertailu perustuu näihin asioihin:

Todellinen vuosikorko ja kaikki kulut yhdessä.

Kuukausierä ja koko laina-ajan kokonaispalautus.

Joustot, kuten mahdollisuus ylimääräisiin lyhennyksiin.

Ehdot, jotka vaikuttavat tilanteissa, joissa talous muuttuu.

Axolaina kokoaa lainatarjoukset yhteen näkymään

Axolaina toimii lainavälittäjänä, jonka kautta voit hakea lainaa yhdellä hakemuksella ja saada tarjouksia useilta pankeilta samanaikaisesti. Tämä tekee todellisten korkojen ja ehtojen vertailusta huomattavasti helpompaa, koska näet eri pankkien hinnat omilla tiedoillasi. Axolainan kautta tehty vertailu on maksutonta eikä sido hyväksymään mitään tarjousta. Päätös syntyy vasta sen jälkeen, kun koko markkina on nähtävillä ja edullisin vaihtoehto on helppo tunnistaa.